ドルコスト平均法とは?初心者でも始められる賢い投資戦略の活用法

ドルコスト平均法の基本概念

ドルコスト平均法とは、投資において定期的に一定金額を投資し続ける手法のことです。市場の価格変動に関わらず、決まった金額を継続的に投資することで、平均取得単価(1単位あたりの平均購入価格)を下げる可能性がある投資戦略です。

この方法の特徴は、相場が高いときには少ない数量、安いときには多い数量の資産を購入することになるため、結果的に「安く買って、高く売る」という投資の基本原則を自然に実践できる点にあります。

日本では特に「積立投資」や「つみたてNISA」などの制度を通じて、多くの投資初心者がドルコスト平均法を活用しています。

ドルコスト平均法の仕組み:具体例で解説

ドルコスト平均法がどのように機能するか、具体的な例で見てみましょう。

毎月3万円を日経平均連動型のETF(上場投資信託)に投資すると仮定します。ETFの価格は月によって変動します:

| 月 | 投資額 | ETF価格 | 購入数量 | 累計購入数量 |

|---|---|---|---|---|

| 1月 | 30,000円 | 3,000円 | 10口 | 10口 |

| 2月 | 30,000円 | 2,500円 | 12口 | 22口 |

| 3月 | 30,000円 | 2,000円 | 15口 | 37口 |

| 4月 | 30,000円 | 2,200円 | 13.6口 | 50.6口 |

| 5月 | 30,000円 | 2,800円 | 10.7口 | 61.3口 |

| 6月 | 30,000円 | 3,200円 | 9.4口 | 70.7口 |

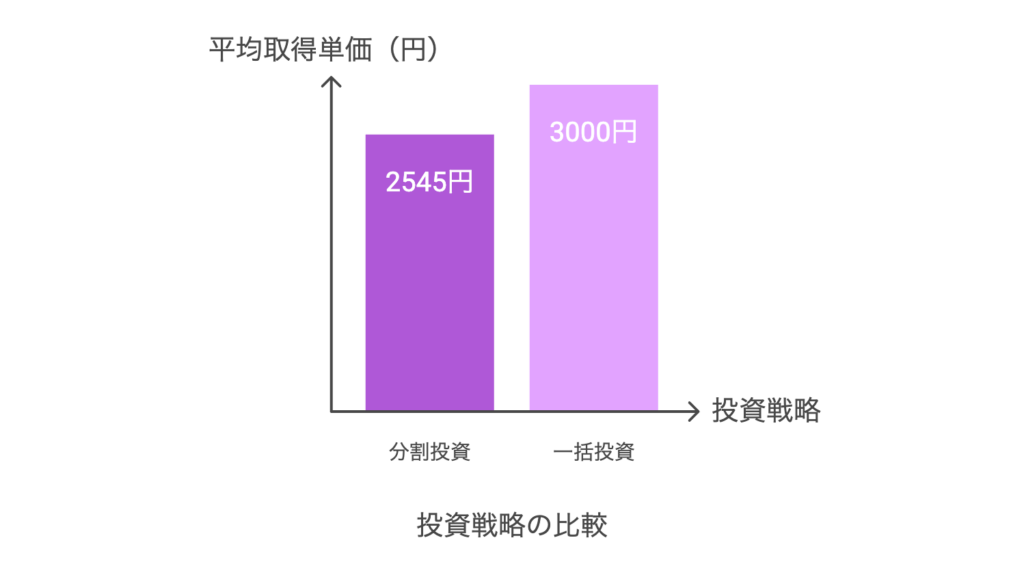

6ヶ月間で合計18万円を投資し、70.7口を購入したことになります。平均取得単価は、総投資額÷総購入数量で計算できます:

180,000円 ÷ 70.7口 ≒ 2,545円

この例では、最初の月(3,000円)や最後の月(3,200円)よりも安い平均取得単価で投資できています。

一方、最初に18万円をまとめて投資していた場合、1月の価格3,000円で60口しか購入できず、平均取得単価は3,000円となっていたでしょう。

ドルコスト平均法のメリット

ドルコスト平均法の活用例

1. つみたてNISAでの活用

つみたてNISA(少額投資非課税制度)は、日本政府が導入した投資促進制度で、年間40万円までの投資による利益が非課税となります。この制度を使って、毎月定額のインデックスファンドやETFに投資することで、ドルコスト平均法のメリットと税制優遇を同時に享受できます。

例:毎月3万円を日本や世界の株式インデックスファンドに投資(年間36万円)

2. 確定拠出年金(iDeCo)での活用

iDeCo(個人型確定拠出年金)も、ドルコスト平均法を実践するのに適した制度です。毎月一定額を拠出し、それを選んだ投資信託で運用します。拠出金は所得控除の対象となり、運用益も非課税となるため、税制メリットが大きいのが特徴です。

例:月々1.2万円をiDeCoで国内外の株式・債券バランスファンドに投資

3. 給与天引きの財形貯蓄での活用

勤務先で財形貯蓄制度がある場合、給与から自動的に一定額が引かれて投資に回る仕組みを活用できます。特に財形年金貯蓄は、年間55万円までの元本に対する利子等が非課税となります。

例:毎月の給与から2万円を財形貯蓄として積立

ドルコスト平均法の注意点

1. 上昇相場での機会損失

市場が一貫して上昇傾向にある場合、ドルコスト平均法よりも一括投資の方が高いリターンを得られる可能性があります。市場予測が難しい初心者には安全策として有効ですが、長期的な市場の上昇トレンドを考えると、時には一括投資も検討する価値があります。

2. 取引コストの考慮

頻繁に取引を行うと、手数料や信託報酬などの取引コストが積み重なる可能性があります。近年は手数料無料の投資信託も増えていますが、コストが発生する商品を選ぶ場合は注意が必要です。投資信託選びの際は、信託報酬(運用管理費)の低い商品を選ぶことが重要です。

3. インフレリスク

投資しない資金は、現金や普通預金として保有することになりますが、この間にインフレ(物価上昇)が進むと、資金の実質的な価値が目減りするリスクがあります。特に日本はデフレ傾向から脱却しつつある状況で、今後のインフレリスクを考慮した投資計画が必要です。

ドルコスト平均法を始めるための実践ステップ

1. 投資目的と期間の明確化

短期的な利益ではなく、老後資金や教育資金など長期的な目標を設定しましょう。ドルコスト平均法は5年、10年といった長期で効果を発揮する戦略です。

2. 月々の投資金額の決定

無理のない範囲で継続できる金額を設定します。給料の5~10%程度から始めるのが一般的です。日本の場合、つみたてNISAの上限(月3.3万円程度)を意識すると良いでしょう。

3. 投資対象の選択

初心者には、以下のような商品がおすすめです:

- インデックスファンド:市場全体の動きに連動する投資信託

- ETF:取引所で株式のように売買できる投資信託

- バランスファンド:株式と債券をバランスよく組み合わせた投資信託

特に信託報酬(運用コスト)の低い商品を選ぶことが重要です。

4. 投資先の口座開設

ドルコスト平均法を実践するには、以下のような口座を検討しましょう:

- ネット証券のつみたてNISA口座

- 銀行や証券会社の投資信託口座

- iDeCo口座(確定拠出年金)

5. 自動積立の設定

多くの金融機関では、毎月決まった日に自動的に投資する「自動積立」の設定が可能です。これにより、投資を忘れることなく継続できます。

よくある質問

Q: いくらから始められますか?

A: 日本の多くの金融機関では、投資信託の積立は100円や1,000円から可能です。現実的には、月々5,000円~10,000円程度から始める方が多いようです。

Q: 市場が下落している時はどうすればいいですか?

A: ドルコスト平均法の大きなメリットは、市場下落時こそ発揮されます。安い価格でより多くの口数を購入できるチャンスと捉え、計画通りに投資を続けることが重要です。

Q: いつ売却すればいいですか?

A: 投資目的に合わせて判断しましょう。老後資金であれば退職時期、教育資金であれば入学時期など、目標に応じた売却タイミングを事前に計画しておくことをおすすめします。

まとめ

ドルコスト平均法は、投資初心者にとって非常に実践しやすい投資戦略です。市場のタイミングを予測する必要がなく、定期的に一定額を投資するだけのシンプルな方法ながら、価格変動リスクを抑えつつ資産形成ができる点が大きな魅力です。

日本では特につみたてNISAやiDeCoといった税制優遇制度と組み合わせることで、より効果的な資産形成が可能になります。投資を始めたばかりの方は、まずは少額からドルコスト平均法を実践し、投資の基本を身につけていくことをおすすめします。

長期的な視点を持ち、市場の短期的な変動に一喜一憂せず、コツコツと積み立てを続けることが、ドルコスト平均法で成功するための鍵となるでしょう。

関連記事

・FX用語辞典:初心者から上級者まで知っておきたい外国為替取引の専門用語一覧

・テクニカル分析おすすめ指標5選|FX初心者でも使える!チャートの見方からトレンド判断まで