分散投資とは?新NISA時代の富裕層が実践する賢い資産運用法

はじめに

資産運用を始めようと考えた時、多くの方が「どのような投資先を選べばよいのか」「リスクをどう抑えるべきか」という疑問を持たれるでしょう。特に、ビジネスで成功を収め、ある程度の資産を形成された経営者の方々にとって、その大切な資産をいかに守りながら増やしていくかは重要な課題です。

実際、分散投資の重要性は多くの投資家が失敗から学んできました。例えば、2020年のコロナショック時に全資産を日本株に集中投資していた場合、一時的に30%以上の資産価値下落を経験した投資家も少なくありません。また、2008年のリーマンショック時には、不動産や株式に偏った投資を行っていた多くの富裕層が大きな損失を被りました。これらの事例は、一つの資産クラスに集中することのリスクを如実に示しています。

そこで注目したいのが「分散投資」という考え方です。分散投資は、単に複数の商品に投資するという単純なものではなく、リスクを適切に分散させながらリターンを最大化するための戦略的なアプローチです。本記事では、投資経験の少ない富裕層や経営者の方々に向けて、分散投資の基本から実践方法まで、専門用語の解説を交えながらわかりやすく解説していきます。

分散投資とは何か

基本的な概念

分散投資とは、資産を複数の異なる投資対象に分けて配分することで、投資リスクを軽減する戦略のことです。これは「卵は一つのカゴに盛るな」という古くからの格言に例えられます。つまり、全ての資産を一つの投資先に集中させてしまうと、その投資先が失敗した場合に全てを失うリスクがあるため、資産を複数の異なる「カゴ」(投資先)に分散させておくという考え方です。

例えば、全ての資産を一社の株式だけに投資していた場合、その会社が業績不振に陥ると資産価値が大きく下落してしまいます。しかし、複数の異なる業種や地域の株式、債券、不動産など様々な資産に分散して投資していれば、一部の投資先が不調でも、他の投資先でカバーできる可能性が高まります。

なぜ分散投資が重要なのか

分散投資の最大の利点は「リスク低減効果」にあります。投資には常にリスクが伴いますが、相関関係(値動きの関連性)の低い複数の資産に投資することで、ポートフォリオ(投資資産の組み合わせ)全体のリスクを下げることができます。

相関関係とは、二つの資産の値動きがどの程度連動しているかを示す指標です。例えば、相関係数が+1に近ければ二つの資産は同じ方向に動く傾向が強く、-1に近ければ逆方向に動く傾向があります。0に近ければ、お互いの値動きには関連性が少ないことを意味します。

分散投資の効果を最大化するためには、相関関係の低い資産同士を組み合わせることが重要です。例えば、株式と債券は一般的に相関関係が低く、経済が好調で株価が上昇している時は債券価格が下落し、景気が後退して株価が下落する時は債券価格が上昇する傾向があります。

具体的な例を挙げると、IT株とヘルスケア株の相関係数が+0.8の場合、景気変動で両方が同時に下落する可能性が高いです。一方、株式と金は相関係数が-0.3程度と低く、株式市場が暴落しても金が値を保つ、あるいは逆に上昇する可能性があります。このような特性を理解して組み合わせることで、市場の急変動時にも資産価値の大幅な下落を防ぐことができます。

このように異なる値動きをする資産を組み合わせることで、ポートフォリオ全体の価格変動(ボラティリティ)を抑えることができるのです。

分散投資の種類

分散投資には様々な方法がありますが、主に以下の4つの観点からの分散が重要です。

1. 資産クラス間の分散

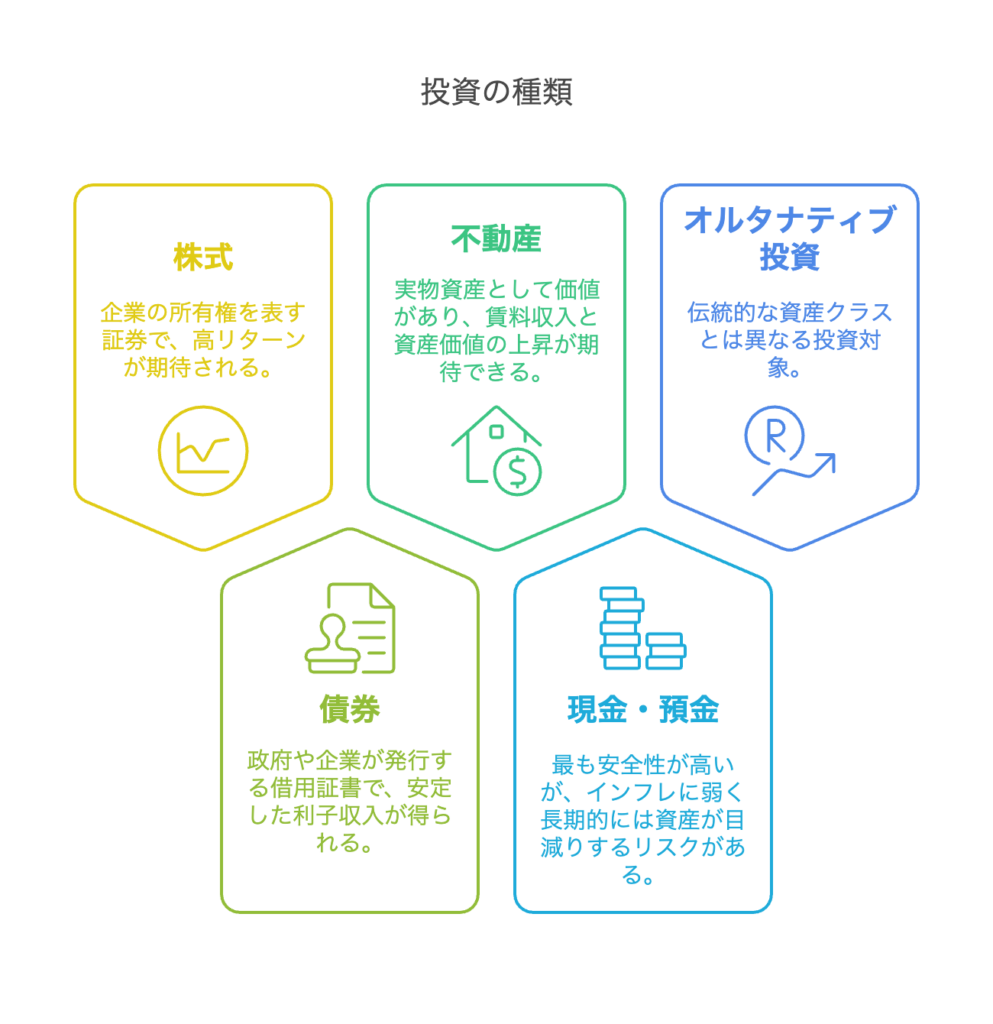

資産クラスとは、同じような特性を持つ投資対象のグループのことです。主な資産クラスには以下のようなものがあります:

- 株式(エクイティ):企業の所有権の一部を表す証券。高いリターンが期待できる一方、価格変動リスクも大きい

- 債券(ボンド):政府や企業が発行する借用証書。株式よりリスクが低く安定した利子収入が得られる

- 不動産:実物資産として価値があり、賃料収入と資産価値の上昇が期待できる

- 現金・預金:最も安全性が高いが、インフレに弱く長期的には資産が目減りするリスクがある

- オルタナティブ投資:金、アート、プライベートエクイティなど、伝統的な資産クラスとは異なる投資対象

これらの資産クラスは、経済環境の変化に対して異なる反応を示すため、複数の資産クラスに分散投資することでリスクを分散できます。特に裕福層の方々は、ある程度のリスクを取りながらも資産を守るバランスが重要です。例えば、「株式60%・債券30%・現金10%」といった配分は、中長期的な資産形成を目指す投資家向けの標準的なモデルです。年齢やリスク許容度に応じてこの比率を調整していくのが一般的です。

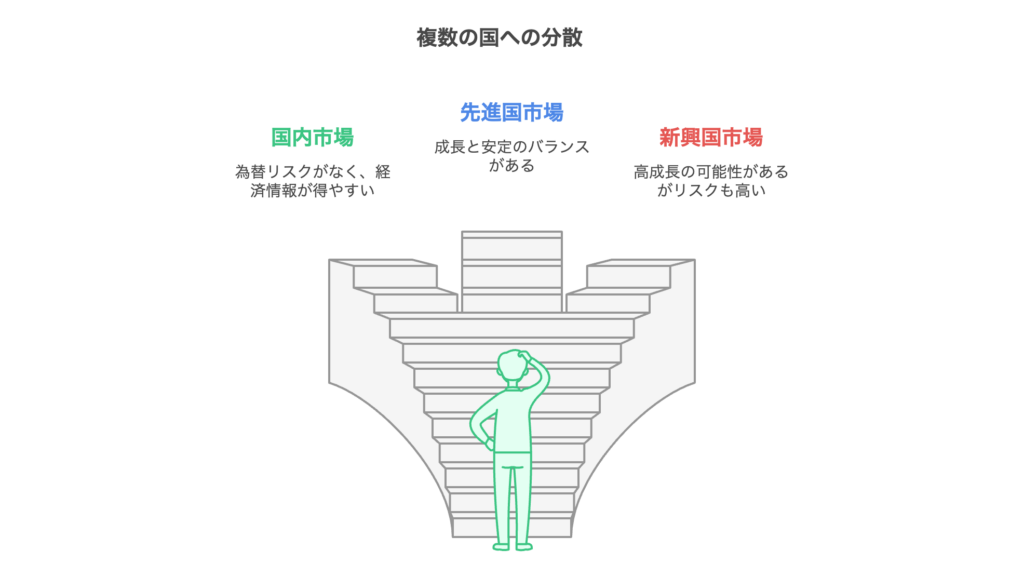

2. 地域による分散

一つの国や地域に投資を集中させると、その国の政治的・経済的リスクに大きく影響されます。そのため、複数の国や地域に分散投資することも重要です:

- 国内(日本)市場:自国通貨での投資となるため為替リスクがなく、身近な経済情報を得やすい

- 先進国市場(米国、欧州など):安定した政治・経済基盤を持ち、成長と安定のバランスがある

- 新興国市場(中国、インド、ブラジルなど):高い経済成長率が期待できる一方、政治的リスクや通貨リスクも高い

各地域は独自の経済サイクルや産業構造を持っているため、地理的な分散によってリスクを軽減できます。例えば、日本経済が停滞している時でも、米国や新興国が好調であれば、ポートフォリオ全体への影響を和らげることができます。

3. 時間による分散

投資のタイミングも重要な要素です。市場は常に変動しているため、一度に全ての資金を投入するのではなく、時間をかけて分散投資することでリスクを軽減できます:

- ドルコスト平均法:定期的に一定額を投資することで、市場の高値・安値に関わらず平均的な取得単価で投資できる手法です。これにより、「高値づかみ」のリスクを減らすことができます。

- 分割投資:まとまった資金がある場合、全額を一度に投資せず、数回に分けて投資する方法です。市場の急落リスクを分散させる効果があります。

- 値下がり時の買い増し:市場が大きく下落した際に資金の一部を投入する戦略で、長期的な平均取得単価を下げる効果があります。

特に投資経験の少ない方は、市場のタイミングを見極めるのが難しいため、時間分散による投資が有効です。例えば、ボーナスを一度に投資するのではなく、数か月に分けて投資することで、市場の短期的な変動リスクを抑えることができます。

4. セクターによる分散

同じ国の株式市場でも、業種(セクター)によって経済環境の変化に対する反応は異なります:

- ディフェンシブセクター:生活必需品、ヘルスケア、公共事業など、景気変動の影響を受けにくい業種

- シクリカルセクター:自動車、建設、旅行など、景気循環に敏感に反応する業種

- グロースセクター:IT、バイオテクノロジーなど、高い成長が期待される業種

- バリューセクター:金融、エネルギーなど、相対的に割安で配当利回りが高い傾向のある業種

これらの業種は経済環境の変化に対して異なる反応をするため、複数のセクターに分散投資することでリスクを軽減できます。例えば、IT企業の株価が低迷していても、ヘルスケア企業が好調であれば、ポートフォリオ全体への影響を和らげることができます。

資産をリスク分散する具体的な方法

それでは、具体的にどのように資産をリスク分散すればよいのでしょうか。特に投資経験の少ない富裕層や経営者の方にとって実践しやすい方法を紹介します。

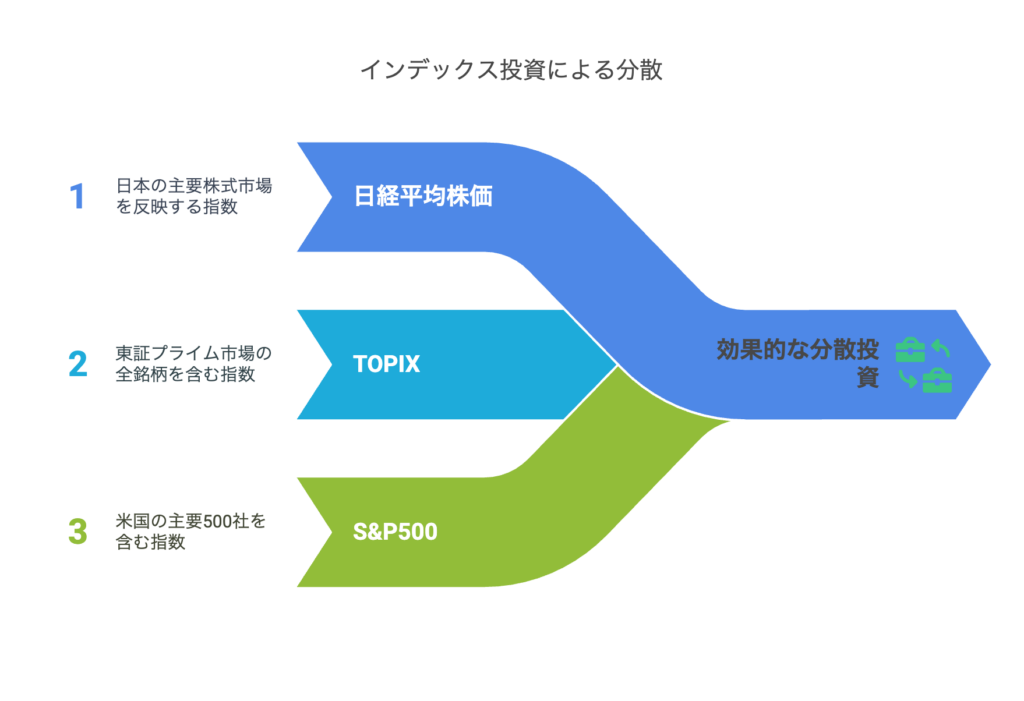

1. インデックス投資を活用した分散方法

インデックス投資とは、日経平均株価やTOPIX、S&P500などの市場指数(インデックス)に連動するよう設計された投資信託やETF(上場投資信託)に投資する方法です。これらの商品は単一の指数に連動するよう設計されているため、自動的に数十から数百の銘柄に分散投資することができます。

例えば、TOPIXに連動するインデックスファンドに投資すれば、東証プライム市場に上場している約1,800社の株式に自動的に分散投資されます。同様に、S&P500に連動する商品では、米国の主要500社に分散投資されます。

インデックス投資のメリットは、①低コストであること、②運用の手間が少ないこと、③市場平均並みのリターンが期待できることです。特に投資初心者の方にとって、個別銘柄を選ぶ難しさを回避できる点が大きな利点です。

2. ETFやミューチュアルファンドの活用法

ETF(上場投資信託)やミューチュアルファンド(投資信託)は、プロの運用者が複数の銘柄を組み合わせて運用する商品です。これらを活用することで、少額から効率的に分散投資が可能になります。

ETFは取引所で株式と同じように売買できる投資信託で、インデックス連動型や特定のテーマに投資するもの、債券に投資するものなど様々な種類があります。一方、ミューチュアルファンドは証券会社や銀行で購入できる投資信託で、アクティブ運用(市場平均を上回るリターンを目指す運用)されているものも多くあります。

例えば、以下のような組み合わせで分散投資が可能です:

- 国内株式ETF(例:日経225連動型)

- 米国株式ETF(例:S&P500連動型)

- 新興国株式ETF

- 国内債券ファンド

- 先進国債券ファンド

- J-REIT(不動産投資信託)

このように複数のETFやファンドを組み合わせることで、資産クラス、地域、セクターにまたがった効率的な分散投資が可能になります。

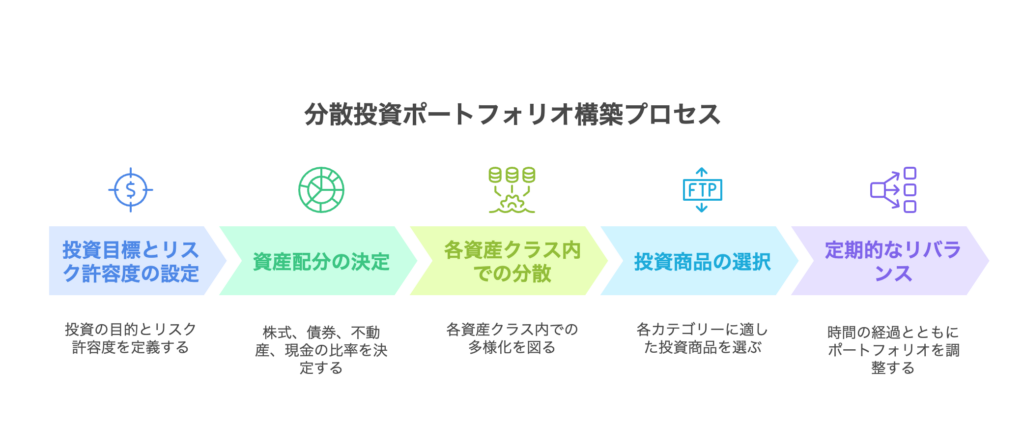

3. ポートフォリオ構築の基本ステップ

分散投資を実践するためのポートフォリオ構築は、以下のステップで進めるとよいでしょう:

ステップ1:投資目標とリスク許容度の設定 まず、「資産を守りながら緩やかな成長を目指す」「積極的に資産を増やす」など、ご自身の投資目標を明確にします。また、どの程度の価格変動(リスク)に耐えられるかも考慮することが重要です。

ステップ2:資産配分の決定 リスク許容度に基づいて、株式、債券、不動産、現金などの配分比率を決めます。一般的に、リスク許容度が高い場合は株式の比率を高く、低い場合は債券や現金の比率を高くします。

ステップ3:各資産クラス内での分散 各資産クラス内でも分散を図ります。例えば株式であれば、国内株式、米国株式、欧州株式、新興国株式などに分散します。

ステップ4:具体的な投資商品の選択 各カテゴリーに適したETFや投資信託、個別株などを選びます。初心者の方は手数料の低いインデックス型商品から始めるのがおすすめです。

ステップ5:定期的なリバランス 時間の経過とともに資産配分は変動します。例えば株式が好調だと、当初設定した株式の比率よりも高くなります。定期的(年1〜2回程度)に当初の配分比率に戻す「リバランス」を行うことで、リスク管理と利益確定を同時に行えます。

分散投資の注意点

分散投資には多くのメリットがありますが、注意すべき点もあります。

1. 過度の分散による弊害

分散投資は重要ですが、必要以上に多くの商品に投資すると「過度の分散」となり、かえって運用効率が悪くなることがあります。例えば、S&P500連動ETFに加えて、同じ米国市場を対象とする別のETFを複数持つのは過剰です。また、商品数が多すぎると管理が複雑になり、手数料も増加します。

理想的には、国内株式、海外株式、債券、金など異なる特性を持つ10〜15銘柄で十分な分散効果が得られます。多くの研究では、20銘柄以上になると追加的な分散効果はわずかである一方、管理コストが増加することが示されています。

効率的な分散投資のためには、「幅広く」ではなく「特性の異なる資産に的確に」投資することが重要なのです。

2. 相関関係の重要性

前述の通り、分散投資の効果を最大化するためには、相関関係の低い(値動きが連動しない)資産を組み合わせることが重要です。たとえ多くの商品に投資していても、全てが同じ方向に動く傾向がある場合、真の分散にはなりません。

例えば、国内の自動車株と部品メーカー株は高い相関関係があるため、両方に投資しても分散効果は限定的です。一方、国内株式と金などの実物資産は一般的に相関が低いため、組み合わせることで分散効果が高まります。

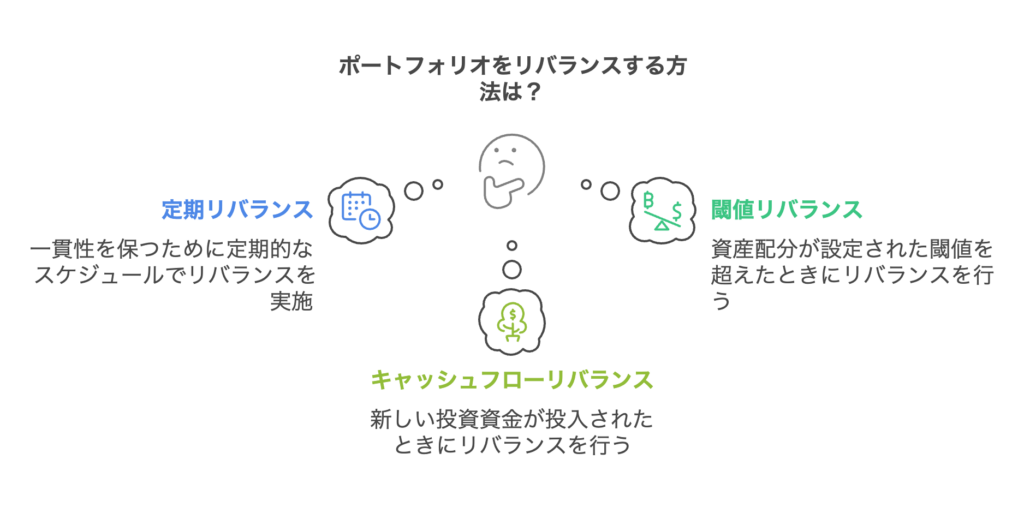

3. リバランスの必要性と方法

時間の経過とともに、資産配分は当初設定した比率から乖離していきます。このままでは、意図せずリスクが高まる(または低くなる)可能性があります。そのため、定期的にポートフォリオを見直し、当初の資産配分に戻す「リバランス」が必要です。

リバランスの方法としては、以下の3つがあります:

- 定期リバランス:年1〜2回など、定期的に実施

- 閾値リバランス:配分比率が一定以上(例:±5%)乖離した時に実施

- キャッシュフローリバランス:新たな資金を投入する際に、比率の低い資産に優先的に配分

リバランスを行うことで、「高値で売り、安値で買う」という投資の基本原則を自動的に実践することができます。

日本人向け分散投資の実践例

日本在住の富裕層や経営者の方々が分散投資を実践する際には、日本特有の税制や投資環境を考慮することが重要です。

1. 税制優遇制度の活用

NISA(少額投資非課税制度) NISAは投資で得た利益や配当金が非課税になる制度です。2024年からは「新NISA」として生まれ変わり、年間の投資枠や非課税期間が拡大されました。具体的には以下の2つの枠があります:

- 成長投資枠:年間360万円まで投資可能、無期限非課税

- つみたて投資枠:年間120万円まで投資可能、無期限非課税

成長投資枠では個別株やETF、アクティブファンドも購入可能ですが、つみたて投資枠は長期積立に適したインデックスファンドに限定されます。どちらも非課税期間が無期限となり、以前のNISAと比べて柔軟な資産形成が可能になりました。

特に長期的な資産形成を目指す方には、つみたて投資枠を活用した積立投資がおすすめです。定期的に一定額を投資することで、時間分散も同時に実現できます。一方、まとまった資金がある方は成長投資枠を活用して、ETFや優良企業の株式に投資することも検討できるでしょう。

iDeCo(個人型確定拠出年金) iDeCoは老後資金の準備を目的とした私的年金制度です。掛金が全額所得控除になり、運用益が非課税、受取時も一定の控除があるなど、税制上の優遇措置が手厚い制度です。

月々の掛金上限は職業によって異なりますが、自営業者の場合は月額68,000円まで拠出可能です。ただし、60歳まで原則として引き出せないため、資金の一部を長期で固定できる方に適しています。

2. 日本人の資産状況に適した分散投資モデル

日本人の資産状況や投資環境を考慮した、実践的な分散投資モデルを紹介します。

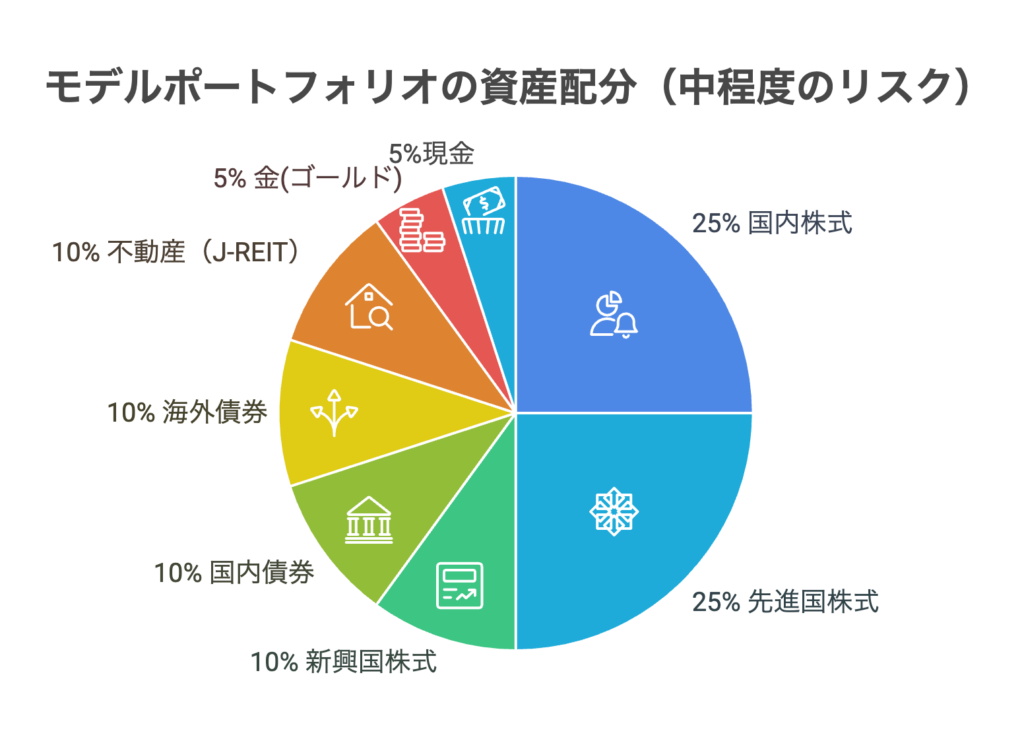

モデルポートフォリオ例(リスク中程度)

- 国内株式:25%(TOPIX連動ETFなど)

- 先進国株式:25%(S&P500やMSCIコクサイ連動ETFなど)

- 新興国株式:10%(MSCIエマージング連動ETFなど)

- 国内債券:10%(日本国債ETFなど)

- 海外債券:10%(米国債ETFなど)

- 不動産(J-REIT):10%

- 金(ゴールド):5%

- 現金・預金:5%

このポートフォリオは、日本と海外のバランス、株式と債券のバランス、インフレヘッジとしての実物資産(不動産・金)の配分を考慮したものです。ご自身のリスク許容度や投資目標に応じて調整することが重要です。

3. 分散投資を実践する際の具体的なステップ

- 口座開設:証券会社でNISA口座を開設

- 初期投資:上記のモデルポートフォリオを参考に、各資産クラスのETFや投資信託を購入

- 定期積立:つみたてNISAで毎月一定額を積立投資

- リバランス:年1〜2回、当初の資産配分比率に戻す

- 定期的な見直し:人生の節目や経済環境の変化に応じてポートフォリオを見直す

まとめ

分散投資は、「すべての卵を一つのカゴに盛らない」という古くからの知恵を投資に応用した戦略です。資産クラス、地域、時間、セクターといった様々な観点から分散することで、リスクを抑えながら安定したリターンを目指すことができます。

特に投資経験の少ない富裕層や経営者の方々にとって、分散投資は大切な資産を守りながら増やすための有効な手段です。インデックス投資やETF、投資信託を活用することで、専門知識がなくても効率的な分散投資が可能になります。

また、日本特有の税制優遇制度であるNISAやiDeCoを賢く活用することで、税負担を抑えながら効率的に資産形成を進めることができます。

分散投資で最も重要なのは、自分自身のリスク許容度や投資目標に合った資産配分を見つけ、それを長期的に維持することです。市場の短期的な変動に一喜一憂せず、定期的なリバランスを通じて冷静に投資を続けることが、最終的な成功への鍵となるでしょう。

まずは少額から始め、徐々に経験を積みながら自分に合った分散投資のスタイルを見つけていくことをおすすめします。

よくある質問(FAQ)

Q: 分散投資によってどれくらいリスクを減らすことができますか?

A: 適切な分散投資を行うことで、ポートフォリオ全体のリスク(価格変動幅)を20〜40%程度減らすことが可能とされています。例えば、日本株式のみに投資した場合の年間変動率(標準偏差)が約20%だとすると、国際分散投資を行うことでこれを12〜15%程度まで抑えられる可能性があります。ただし、リスクを下げすぎるとリターンも低下するため、ご自身のリスク許容度に合わせたバランスが重要です。

Q: 投資初心者におすすめの分散投資商品は何ですか?

A: 投資初心者の方には、以下のような商品がおすすめです:

- バランス型投資信託:あらかじめ株式と債券などが適切な比率で組み合わされた商品

- 全世界株式インデックスETF:一つの商品で世界中の株式に分散投資できる

- つみたてNISA対象ファンド:長期投資に適した低コストのインデックスファンド

特に「eMAXIS Slim 全世界株式」や「ニッセイ外国株式インデックス」などのインデックスファンドは、低コストで国際分散投資を実現できるためおすすめです。

Q: 分散投資の効果を最大化するコツはありますか?

A: 分散投資の効果を最大化するには以下のポイントが重要です:

- 相関の低い資産を組み合わせる:株式と債券、先進国と新興国など、異なる値動きをする資産を選ぶ

- 定期的なリバランス:年1〜2回、当初設定した資産配分に戻す

- 長期的な視点を持つ:短期的な市場変動に惑わされない

- 投資コストを抑える:手数料の低い商品を選ぶ

- 税制優遇制度を活用する:NISAやiDeCoを利用して税負担を抑える

Q: 分散投資と積立投資はどう違いますか?

A: 分散投資は「資産を複数の投資先に分散させる」という投資戦略であるのに対し、積立投資は「定期的に一定額を投資する」という投資方法です。この二つは補完関係にあり、積立投資によって時間分散を図りながら、投資先を分散させることで効果的なポートフォリオを構築できます。つみたてNISAは、この両方の利点を活かせる仕組みといえるでしょう。

Q: 自分の資産規模や年齢に合った分散投資の方法はありますか?

A: 一般的には、年齢が若いほど株式などのリスク資産の比率を高く、年齢が上がるにつれて債券や現金などの安全資産の比率を高めていくのがセオリーです。

資産規模別のアプローチとしては:

- 少額(〜500万円):つみたてNISAでインデックスファンドを積立

- 中規模(500万円〜3000万円):成長投資枠も活用し、ETFなども組み合わせた分散投資

- 大規模(3000万円〜):プロによる資産管理(ファンドラップなど)の活用や、不動産やオルタナティブ投資も検討

ただし、これはあくまで目安であり、ご自身のリスク許容度や投資目標に合わせて調整することが重要です。

関連記事

・資産防衛の究極ガイド:市場変動に負けない7つの対策と実践法

・投資信託の選び方マニュアル | 信託報酬からリスク評価まで徹底解説

・初心者が最初に買うべき安定株 おすすめランキング ~失敗しない銘柄選びの基準と10の具体例~