資産防衛の究極ガイド:市場変動に負けない7つの対策と実践法

近年、世界経済は予測困難な変動を繰り返しています。パンデミック、地政学的リスク、金融政策の転換など、さまざまな要因が市場を揺るがす中、資産を守るための「資産防衛」の重要性がかつてないほど高まっています。本記事では、市場変動に対する効果的な資産防衛対策と、特に「市場暴落時の資産防衛方法」について詳しく解説します。

📋 目次

- 市場変動のリスクと資産防衛の重要性

- 市場変動のメカニズムと影響

- 効果的な資産防衛戦略

- 市場暴落時の資産防衛方法

- 長期的な資産価値防衛の考え方

- 実践的な資産防衛ツールとサービス

- まとめ:効果的な資産防衛のためのアクションプラン

- 資産防衛に関するFAQ

【免責事項】 本記事は情報提供を目的としており、特定の投資行動や金融商品の推奨を意図するものではありません。投資判断は読者自身の責任において行ってください。市場は予測不能な要素を含み、投資には常にリスクが伴います。重要な投資決定を行う前には、必ず専門の金融アドバイザーにご相談ください。

1. 市場変動のリスクと資産防衛の重要性

世界の金融市場は常に変動しており、その波に翻弄されないためには、事前の準備と適切な資産防衛戦略が不可欠です。資産防衛とは、単に資産価値の減少を防ぐだけでなく、長期的な視点で資産の価値を守り、場合によっては成長させる体系的な取り組みを指します。

資産防衛の本質

| 資産防衛の側面 | 内容 |

|---|---|

| 防御的側面 | 市場下落時の損失最小化、リスク分散、流動性確保 |

| 攻撃的側面 | 市場機会の活用、長期的な資産成長、インフレ対策 |

| 心理的側面 | 感情に左右されない投資判断、長期的視点の維持 |

近年の市場変動事例

過去数年だけを振り返っても、市場は大きな変動を経験してきました:

- 新型コロナウイルスによる市場混乱(2020年):パンデミックの拡大により世界経済が停滞し、株価は急落しました。特に2020年3月には日経平均株価が一時20%近く下落するなど、大きな影響を受けました。各国の経済対策やワクチン開発の進展で、その後は回復基調に転じましたが、多くの投資家がパニック売りによる損失を被りました。

- ロシア・ウクライナ紛争の影響(2022年):2022年2月のロシアによるウクライナ侵攻は、エネルギー価格の急騰を招きました。原油や天然ガスの供給懸念からインフレが加速し、世界の株式市場も不安定になりました。特に欧州市場や資源関連銘柄に影響が顕著でした。

- 米国の利上げと金融引き締め(2022年-2023年):米連邦準備制度(FRB)がインフレ抑制のため積極的な利上げを進めたことで、市場は金利上昇に敏感に反応しました。特にテクノロジー株(GAFAM:Google, Apple, Facebook/Meta, Amazon, Microsoft)を中心に株価が下落し、為替市場では円安が進行しました。2023年には一時1ドル=150円台を突破し、2025年3月19日現在も149円前後(日本銀行発表データに基づく)と、依然として円安傾向が続いています。この状況は日本の投資家の資産防衛において特に注意すべき点です。

- 中国経済の減速(2023年-2024年):中国の不動産危機やゼロコロナ政策の影響による経済成長の鈍化は、世界的な需要減退への懸念から、原材料価格や新興国市場に波及しました。

これらの事例は、グローバルな出来事や政策が市場に与える影響の大きさを如実に示しています。そして、いずれの場合も、事前に資産防衛策を講じていた投資家と、そうでなかった投資家の間には、大きな差が生じました。

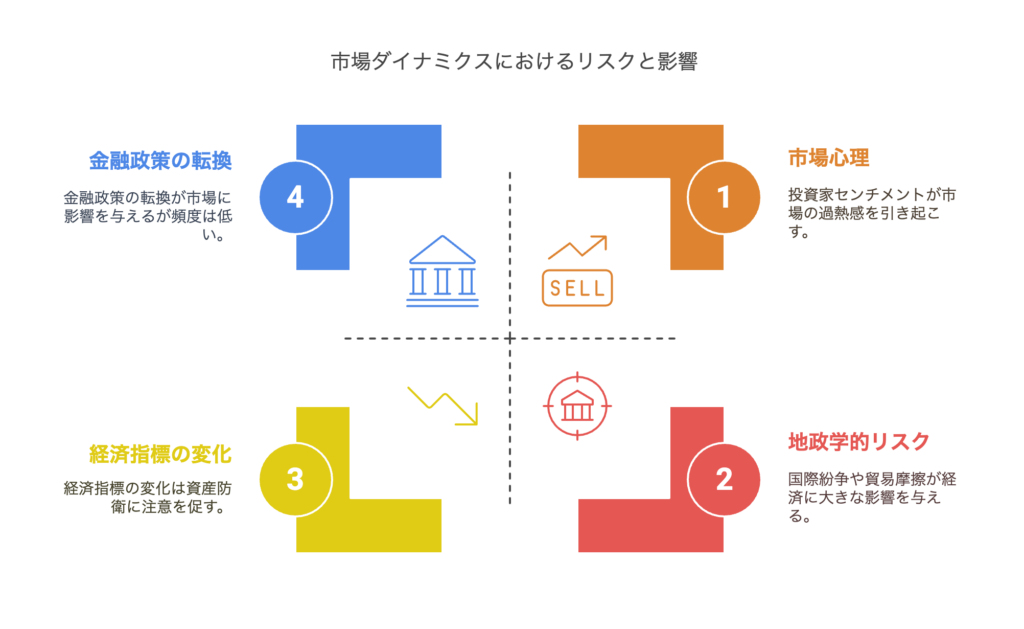

2. 市場変動のメカニズムと影響

市場変動は偶然に起こるものではなく、さまざまな要因が複雑に絡み合って生じます。その仕組みを理解することが、効果的な資産防衛の第一歩となります。

市場変動が起こる主な要因

- 経済指標の変化 📊

- GDP成長率

- 失業率

- インフレ率

- 小売売上高

- 製造業PMI(購買担当者景気指数)

- 金融政策の転換 🏦

- 金利政策

- 量的緩和・引き締め

- 中央銀行の声明

- 地政学的リスク 🌍

- 国際紛争

- 政権交代

- 貿易摩擦

- テロリズム

- 市場心理 📈

- 投資家センチメント

- フィアー&グリード指数

- 過熱感と恐怖感の循環

個人投資家の資産への影響

市場変動は、個人投資家の資産に対して様々な影響をもたらします。下記の表は、市場変動が資産に与える主な影響と、それに対応する資産防衛策をまとめたものです:

| 影響 | 詳細 | 効果的な資産防衛策 |

|---|---|---|

| 資産価値の変動 | 株式や債券などの金融資産の価値が、市場の動きに連動して上下 | 資産クラスの分散、低相関資産への投資 |

| ポートフォリオの歪み | 市場変動により当初の資産配分比率が崩れ、想定以上のリスクを抱える | 定期的なリバランス(四半期ごとなど) |

| 心理的影響 | 資産価値の下落による感情的反応が冷静な判断を妨げる | 投資ルールの明文化、自動投資の活用 |

| 為替リスク | 特に海外資産への投資において、為替変動が円ベースのリターンに大きく影響 | 為替ヘッジ型商品の活用(例:「三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)為替ヘッジあり」) |

| インフレリスク | 物価上昇による実質的な資産価値の目減り | インフレ連動債、実物資産への投資(例:「野村-次世代REIT」) |

マーケットボラティリティの歴史的パターン

歴史を振り返ると、市場の変動(ボラティリティ)には一定のパターンが見られ、これらを理解することが効果的な資産防衛につながります:

1. 周期性

市場は長期的には「強気」と「弱気」の循環を繰り返す傾向があります。

- 強気相場(ブル・マーケット):平均して3〜5年続く傾向

- 弱気相場(ベア・マーケット):平均して9〜18ヶ月続く傾向

💡 資産防衛のポイント:市場の周期性を理解し、強気相場の後期には徐々にリスク資産を減らし、弱気相場の中盤から後期にかけて徐々に買い増す戦略が有効です。

2. 平均回帰

極端な上昇や下落の後には、平均値に戻る傾向が見られます。例えば、日経平均株価のPER(株価収益率)が歴史的平均を大きく上回る状態が続くと、やがて調整局面を迎えることが多いです。

💡 資産防衛のポイント:各資産クラスの長期平均からの乖離度をモニタリングし、極端な水準に達した時は警戒信号として捉えましょう。

3. セクターローテーション

市場環境の変化に応じて、パフォーマンスの良いセクターが入れ替わります。たとえば、景気拡大初期は金融・素材セクターが、景気後期はヘルスケア・生活必需品セクターが相対的に強くなる傾向があります。

💡 資産防衛のポイント:経済サイクルの現在の位置を把握し、適切なセクター配分を意識したETF(例:「SMT 東証銀行業株価指数」や「SMT TOPIX情報・通信・その他電気機器等指数」)などへの投資を検討しましょう。

これらのパターンを理解することで、市場変動を恐れるのではなく、むしろ資産防衛と成長のチャンスとして捉えることが可能になります。

3. 効果的な資産防衛戦略

市場変動に対する効果的な資産防衛策として、以下のような戦略が挙げられます。これらの戦略を組み合わせることで、より強固な資産防衛システムを構築できます。

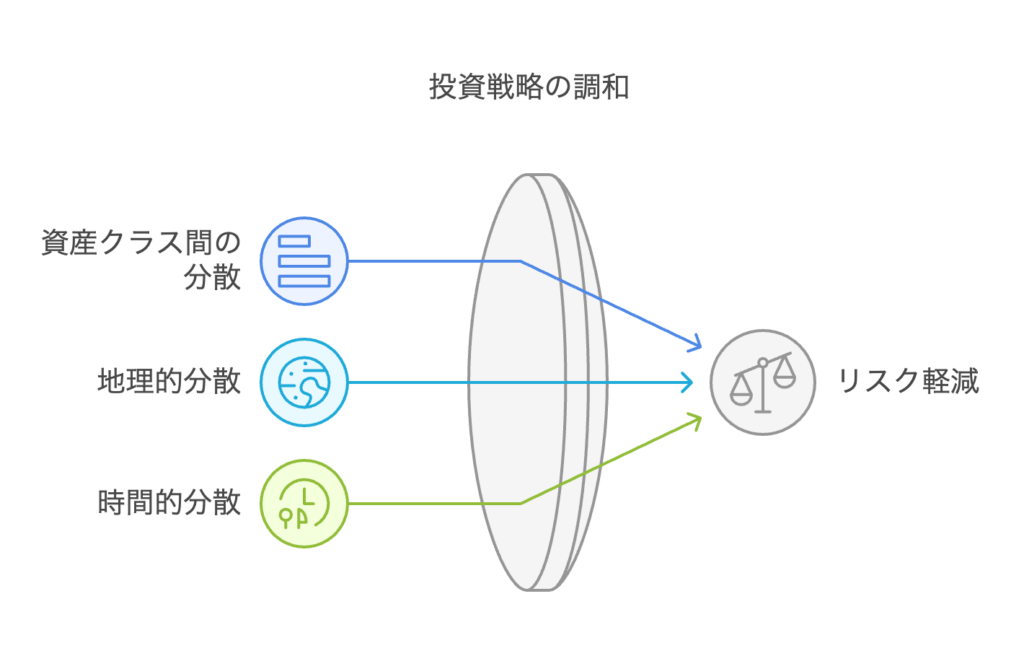

資産分散投資の基本

資産分散は最も基本的かつ重要な資産防衛策です。「卵は一つのカゴに盛るな」という古い格言が示す通り、複数の資産クラスに分散投資することで、個別の市場の下落リスクを軽減できます。

効果的な分散の3つの次元

- 資産クラス間の分散 🔄

- 株式:成長性重視(例:「eMAXIS Slim 全世界株式(オール・カントリー)」)

- 債券:安定性重視(例:「三菱UFJ国際-eMAXIS Slim 国内債券インデックス」)

- 不動産:インフレヘッジ(例:「野村-J-REITファンド」)

- 金・貴金属:有事の逃避先(例:「三菱UFJ国際-MFGゴールドETF」)

- 現金・短期金融資産:流動性確保

- 地理的分散 🌎

- 日本(例:「ニッセイ-日経225インデックスファンド」)

- 米国(例:「楽天-米国レバレッジバランス」)

- 欧州(例:「iFree-欧州株式インデックス」)

- 新興国(例:「SBI-新興国株式インデックス・ファンド」)

- 時間的分散 ⏰

- ドルコスト平均法の活用

- 定期積立投資

- 分割投資戦略

📝 実践例:毎月10万円を「楽天-全米株式インデックス・ファンド」に積立投資することで、市場のタイミングを計る必要なく時間分散が実現できます。

資産分散の相関マトリクス

資産分散の効果は、各資産クラス間の「相関関係」によって決まります。下記は主要資産クラス間の一般的な相関関係です:

| 資産クラス | 日本株 | 米国株 | 日本国債 | 米国債 | 金 | 不動産 |

|---|---|---|---|---|---|---|

| 日本株 | 1.0 | 0.7 | -0.3 | -0.2 | 0.1 | 0.5 |

| 米国株 | 0.7 | 1.0 | -0.2 | -0.3 | 0.0 | 0.6 |

| 日本国債 | -0.3 | -0.2 | 1.0 | 0.7 | 0.2 | -0.1 |

| 米国債 | -0.2 | -0.3 | 0.7 | 1.0 | 0.3 | -0.2 |

| 金 | 0.1 | 0.0 | 0.2 | 0.3 | 1.0 | 0.1 |

| 不動産 | 0.5 | 0.6 | -0.1 | -0.2 | 0.1 | 1.0 |

💡 資産防衛のポイント:相関が低い(0に近い)、または負の相関を持つ資産同士を組み合わせることで、ポートフォリオ全体のリスクを効果的に低減できます。

ポートフォリオ保護の手法

資産防衛の核心となるポートフォリオ保護の手法には、以下のようなものがあります:

リバランシング戦略

リバランシングとは、定期的にポートフォリオを見直し、当初の資産配分比率に戻す作業です。これにより、「高値売り、安値買い」という投資の鉄則を自動的に実行できます。

リバランスの具体的方法:

- 定期的リバランス:四半期または半年ごとに実施

- 閾値リバランス:資産配分が設定値(例:±5%)を超えたら実施

- ハイブリッド法:定期的チェックと閾値超過時の調整を組み合わせ

📊 実例:当初60%株式、40%債券で運用していた場合、株式が大幅上昇して70%になったら、超過分を売却して債券を購入。「楽天証券」や「SBI証券」の資産管理ツールを使えば、現在の資産配分と目標との乖離を簡単に確認できます。

ヘッジ資産の戦略的保有

市場暴落時にも価値が維持される、または上昇する傾向のある資産を戦略的に保有することで、資産防衛効果を高められます。

主要なヘッジ資産とその特性:

| ヘッジ資産 | 特性 | 日本の投資家向け商品例 |

|---|---|---|

| 金(ゴールド) | インフレヘッジ、有事の逃避先 | 「SPDR ゴールド・シェア(1326)」 |

| 米国債券 | 株式市場との負の相関、安全性 | 「NEXT FUNDS 外国債券・FTSE世界国債インデックス(為替ヘッジあり)連動型ETF」 |

| 日本国債 | 円資産としての安定性 | 「MAXIS 国内債券上場投信(2560)」 |

| 防衛的セクター株 | 景気後退期に相対的に強い | 「SMT 東証電気・ガス業株価指数ETF(1627)」 |

| ボラティリティ関連商品 | 市場の恐怖時に上昇 | 「i-VIX指数先物ETF(1552)」※上級者向け |

現金バッファの確保

資産防衛の基本として、すぐに使える現金や短期金融資産を一定割合で保有することの重要性は過小評価できません。

現金バッファの役割:

- 市場下落時の緊急資金需要への対応

- 投資機会が生じた際の即時対応力

- 心理的安定性の確保

💡 実践例:総資産の5〜10%程度を「SBI・V・S&P500インデックス・ファンド」のような低コストで流動性の高い商品や「マネックス証券」のMMF商品に配分しておくことで、いざという時の備えとなります。

上級者向けリスクヘッジのテクニック

投資経験を積んだ方向けに、より高度な資産防衛テクニックをご紹介します:

1. 通貨ヘッジ戦略

為替変動リスクから資産を防衛する手法です。

- 為替ヘッジ付き商品の活用:

- 「三菱UFJ国際-eMAXIS Slim 先進国株式インデックス(為替ヘッジあり)」

- 「楽天-米国高配当株式インデックス・ファンド(為替ヘッジあり)」

- 複数通貨建て資産の保有:

- 円資産

- ドル資産

- ユーロ資産

- 資源国通貨建て資産

🔍 事例:2023年の円安局面では、ヘッジなしの米国株式ファンドが円建てリターンで大きく上昇した一方、2025年初頭に見られた円高傾向では、ヘッジあり商品が相対的に優位性を示しました。資産防衛の観点では、両方のタイプを適度に組み合わせることが効果的です。

4. 市場暴落時の資産防衛方法

市場の暴落は、適切な資産防衛戦略があれば、単なるリスクではなく、長期的な資産形成のチャンスにもなり得ます。ここでは、市場暴落時の資産防衛方法について具体的に解説します。

暴落の前兆を見極める方法

市場暴落を100%正確に予測することは不可能ですが、警戒すべき資産防衛上の警告シグナルはいくつかあります:

1. バリュエーション指標の監視 📈

| 指標 | 警戒レベル(日本市場) | 警戒レベル(米国市場) | チェック方法 |

|---|---|---|---|

| PER(株価収益率) | 25倍以上 | 30倍以上 | 日経平均:「日本経済新聞」電子版S&P500:「Morningstar」サイト |

| PBR(株価純資産倍率) | 2.0倍以上 | 4.0倍以上 | 「Yahoo!ファイナンス」アプリ |

| 配当利回り | 1%以下 | 1.5%以下 | 「ブルームバーグ」データベース |

| CAPE(シラー指数) | 30以上 | 35以上 | 「GuruFocus」サイト |

💡 ポイント:これらの指標が警戒レベルを超えた場合は、ポートフォリオのリスク水準を見直し、より防衛的な資産配分への調整を検討しましょう。

2. 投資家心理の過度な楽観

市場が過度に楽観的になっているサインには以下のようなものがあります:

- メディア報道:経済紙やTV番組での「今回は違う」「永遠の強気相場」といった言説の増加

- IPO市場の過熱:ファンダメンタルズを大きく超える評価での新規上場ラッシュ

- 個人投資家の参加急増:「楽天証券」「マネックス証券」などで新規口座開設数の急増

- 投機的取引の増加:信用取引残高やオプション取引量の急増

3. テクニカル指標の警告サイン 📊

- イールドカーブの逆転:10年債利回りが2年債利回りを下回る「逆イールド」状態

- 過去の日本市場では、約8〜24ヶ月後に株価調整が起きる傾向

- 「日本取引所グループ」や「財務省」ウェブサイトで確認可能

- VIX指数(恐怖指数)の急上昇:

- 通常は15〜20の範囲で推移

- 30を超えると市場の不安が高まっている証拠

- 40を超えると重大な危機の可能性

- 「シカゴ・オプション取引所」公式サイトでリアルタイム確認可能

- その他の警告指標:

- 52週高値・安値比率の偏り

- 移動平均線からの乖離度

- RSI(相対力指数)の過買い水準

📱 実践ツール:「TradingView」や「MetaTrader」などのアプリでは、これらの指標を統合的に監視することができます。

これらの指標を複数組み合わせて観察することで、資産防衛のための早期警戒システムを構築できます。ただし、いかなる指標も完璧ではないため、過度に反応せず、総合的な判断を心がけましょう。

市場暴落時の具体的な資産防衛対応策

市場暴落が始まった場合、以下の資産防衛戦略を実行することで、損失を最小化し、回復の機会を最大化できます:

感情管理:最も重要な資産防衛ツール 🧠

| 危険な感情反応 | 冷静な対応策 | 実践ツール |

|---|---|---|

| 恐怖からのパニック売り | 長期投資計画を再確認し、一時的な下落と永続的損失を区別する | 投資ジャーナルの記録、「マネーフォワードME」での資産推移確認 |

| 過度な楽観からの追加投資 | 段階的買い増し戦略の厳守、投資可能資金の分割 | 投資ルールの文書化、月次投資限度額の設定 |

| 行動バイアス(損失回避) | 下落前の価格にこだわらず、現在の価値に基づく判断 | 「バフェット指標」などのファンダメンタル分析ツール |

| 情報過多によるパニック | 信頼できる情報源に限定、一時的なニュース断ち | 「RSS Feed」の厳選、情報チェック時間の制限 |

📝 実践例:2020年のコロナショック時、パニック売りを回避し、むしろ「ニッセイ-新興国株式インデックスファンド」などを段階的に買い増した投資家は、その後の回復で大きなリターンを享受しました。

具体的な市場暴落時の資産防衛策 🛡️

- ドルコスト平均法の継続または強化

- 通常の積立投資を継続

- 可能であれば買付額を増額(例:「楽天-全米株式インデックスファンド」の月間買付額を50%増額)

- 「つみたてNISA」の積極活用

- 段階的な買い増し戦略の実行

- 暴落の深さに応じた段階的買い増し

- 例:「日経平均」が10%下落で予備資金の20%投入

- 例:20%下落で追加20%投入

- 例:30%下落で追加30%投入

- 選択的なポートフォリオ調整

- ファンダメンタルズ分析に基づく銘柄選別

- 構造的問題を抱える銘柄の整理(例:「東芝」のように長期的ガバナンス問題を抱える銘柄)

- 景気回復局面で有利なセクターへの再配分(例:「野村-日本製造業ETF」)

- 既存ヘッジ戦略の最適化

- 「NEXT FUNDS 日経平均ベア上場投信(1321)」などのインバース商品の売却検討

- 「SMT 東証配当フォーカス100指数ETF(1677)」など防衛的銘柄へのシフト

- 金(ゴールド)ETFの保有比率見直し

暴落後の資産防衛と回復戦略

市場の底打ち後には、以下のような資産防衛と回復戦略が有効です:

市場底打ち判断の指標 📉➡️📈

市場底入れのシグナルを見極めることは、資産防衛から成長戦略への転換点を把握するために重要です:

| 底打ちシグナル | 判断基準 | モニタリング方法 |

|---|---|---|

| 出来高急増 | 下落局面の最終段階で出来高が急増 | 「Yahoo!ファイナンス」アプリの出来高チャート |

| VIX指数の反転 | 高水準から明確な低下傾向 | 「シカゴ・オプション取引所」ウェブサイト |

| センチメント指標の極端な悲観 | 投資家センチメント調査で悲観論が優勢 | 「American Association of Individual Investors」週次調査 |

| バリュエーション指標の魅力度向上 | PERが歴史的平均を大きく下回る | 「日本経済新聞」マーケット情報 |

| 中央銀行の政策転換 | 引き締めから緩和へのスタンス変化 | 「日本銀行」「FRB」の政策声明 |

ポートフォリオの戦略的再構築

資産防衛策から、より積極的な回復戦略へと移行する具体的なステップ:

- システマティックな資産再配分

- 暴落時に防衛的に増やした債券や現金の比率を計画的に引き下げ

- 株式への再配分を段階的に実施

- 例:「iFree-TOPIXインデックス」や「eMAXIS Slim 米国株式(S&P500)」などの配分比率を徐々に元の水準に戻す

- セクターローテーション戦略の実行景気回復初期に強いセクター(日本市場例):

- 金融セクター:「iシェアーズ ETF 日本株式(銀行)(1615)」

- 消費財関連:「NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信(1570)」

- 資源・素材セクター:「MAXIS JAPAN 素材株上場投信(1623)」

- 長期トレンドへの投資再開

- デジタルトランスフォーメーション:「グローバルX 日本 フィンテック ETF(2636)」

- 環境・エネルギー転換:「グローバルX 日本 水素経済ETF(2897)」

- ヘルスケア革新:「NEXT FUNDS 医薬品(TOPIX-17)上場投信(1610)」

🌟 成功事例:2009年の金融危機後の市場底では、日本の金融セクターが急反発しました。「野村アセットマネジメント」の調査によると、危機後6ヶ月間で金融セクターは市場平均を約15%上回るパフォーマンスを示しました。

資産防衛を維持しながらの回復戦略

回復局面でも一定の資産防衛策を維持することが重要です:

- 段階的な移行:一度に全てのヘッジを解除せず、市場の回復確度に応じて徐々に調整

- 定期的なリバランス:相場上昇に伴う資産クラス比率の変化を定期的に修正

- 利益確定戦略:回復が進んだ銘柄の一部利益確定と再投資

歴史的に見ると、市場は暴落後に力強い回復を示すことが多いため、暴落時こそ効果的な資産防衛戦略と長期的視点が最も価値を発揮する時期といえます。効果的な資産防衛策があったからこそ、回復局面での機会を最大限に活かすことができるのです。

5. 長期的な資産価値防衛の考え方

資産防衛は短期的な市場変動への対応だけでなく、長期的な視点での資産価値の保全も含みます。

金融危機対策としての長期投資

金融危機は歴史的に見ると、10〜15年に一度程度の頻度で発生しています。長期的な資産形成においては、こうした危機を乗り越えるための戦略が不可欠です:

- 投資期間の長期化:投資期間が長ければ長いほど、短期的な市場変動の影響は平均化され、リスクは低減します。

- 「時間分散」の活用:定期的な積立投資により、市場のタイミングを計る必要がなくなり、長期的には安定したリターンが期待できます。

- 複利効果の最大化:長期投資の最大の利点は複利効果です。再投資を続けることで、「雪だるま式」に資産を増やすことができます。

インフレ対策と資産保全

近年、世界的なインフレ懸念が高まっており、インフレに強い資産配分が重要です:

- 実物資産の活用:不動産やコモディティなど、インフレと共に価値が上昇する傾向のある実物資産の活用。

- インフレ連動債の検討:物価上昇に連動して元本や利子が増加するインフレ連動債券も、インフレヘッジとして効果的です。

- 配当成長株への投資:インフレ環境でも配当を維持・成長させる能力を持つ企業への投資も、長期的な資産防衛に寄与します。

経済サイクルを活用した資産形成

経済にはある程度の周期性があります。この周期を理解し、活用することで、より効果的な資産形成が可能になります:

- 景気サイクルの理解:経済は拡大期、ピーク、後退期、底打ち期を巡る傾向があります。各局面で強いパフォーマンスを示す資産クラスやセクターは異なります。

- 逆張り投資の検討:多くの投資家が恐怖で売っている時に買い、逆に楽観で買っている時に売るという「逆張り」の発想も、経済サイクルを活用するアプローチの一つです。

- 長期トレンドへの投資:高齢化、デジタル化、気候変動対応など、数十年単位で進行する大きなトレンドに沿った投資も、景気サイクルを超えた資産形成に有効です。

6. 実践的な資産防衛ツールとサービス

理論だけでなく、実際に活用できるツールやサービスについても知っておくことが重要です。

活用できる金融商品

資産防衛や成長を目指すために利用できる金融商品には以下のようなものがあります:

- ETF(上場投資信託):分散投資が可能で、低コスト。S&P500連動型など、長期的な資産成長に適しています。ETFは一般の投資信託よりも手数料が低く、流動性も高いのが特徴です。

- 債券:国債や社債は安定性が高く、市場が不安定な時期の防衛策として有効。特に米国債は安全性が高いとされます。日本の低金利環境では、外国債券も検討の余地があります。

- REIT(不動産投資信託):不動産に直接投資する資金がない場合でも、不動産市場の恩恵を受けられる商品です。インフレヘッジとしての側面も持ちます。

- 暗号資産(仮想通貨):ビットコインなどはリスクが高いものの、インフレ対策や資産多様化の一環として注目されています。ただし、ポートフォリオ全体の5%程度までにとどめるなど、リスク管理が重要です。

- 投資信託:プロが運用するファンドで、株式や債券を組み合わせたもの。リスク許容度に応じて選択可能です。アクティブ型とパッシブ型があり、長期投資には低コストのパッシブ型がしばしば推奨されます。

テクノロジーとアプリケーション

資産管理や防衛を効率化するテクノロジーとアプリが近年増えています:

- 資産管理アプリ

- マネーフォワードME:銀行口座や証券口座を一元管理し、収支や資産状況を可視化。

- Zaim:家計簿機能に加え、資産の増減を把握可能。

- ロボアドバイザー

- WealthNavi:AIが自動で資産運用プランを提案し、運用を代行。少額から始められる。

- THEO:リスク許容度に応じたポートフォリオを構築。自動リバランスなどの機能も備えています。

- 投資プラットフォーム

- 楽天証券やSBI証券:アプリで簡単に株式やETFを購入でき、市場動向もチェック可能。近年は手数料の引き下げや機能拡充が進んでいます。

- ブロックチェーン技術:暗号資産の取引や管理に利用され、透明性とセキュリティを向上。将来的には金融サービス全般に革新をもたらす可能性があります。

金融庁 - ブロックチェーン技術に関する資料:サイト: https://www.fsa.go.jp

プロフェッショナルのサービス

専門家の力を借りることで、資産防衛をより効果的に進められます:

- ファイナンシャルプランナー(FP):個人の資産状況や目標に応じた計画を提案。税金対策や相続対策もサポート。中立的な立場のFPを選ぶことが重要です。

- 税理士:節税戦略や資産移転のアドバイスを提供。特に不動産や事業承継で重要。資産規模が大きくなるほど、税務戦略の重要性は増します。

- IFA(独立系ファイナンシャルアドバイザー):特定の金融機関に縛られず、中立的な立場で投資商品を提案。フィービジネスモデルが主流で、販売手数料に依存しない点が特徴です。

- 信託銀行のサービス:資産運用や遺産管理を委託可能。富裕層向けにカスタマイズされたプランも提供しています。

- 弁護士:相続や資産保護に関する法的トラブルを防ぐためのアドバイス。特に国際的な資産を持つ場合には重要です。

これらのプロフェッショナルを活用する際は、その専門性と中立性を吟味することが大切です。

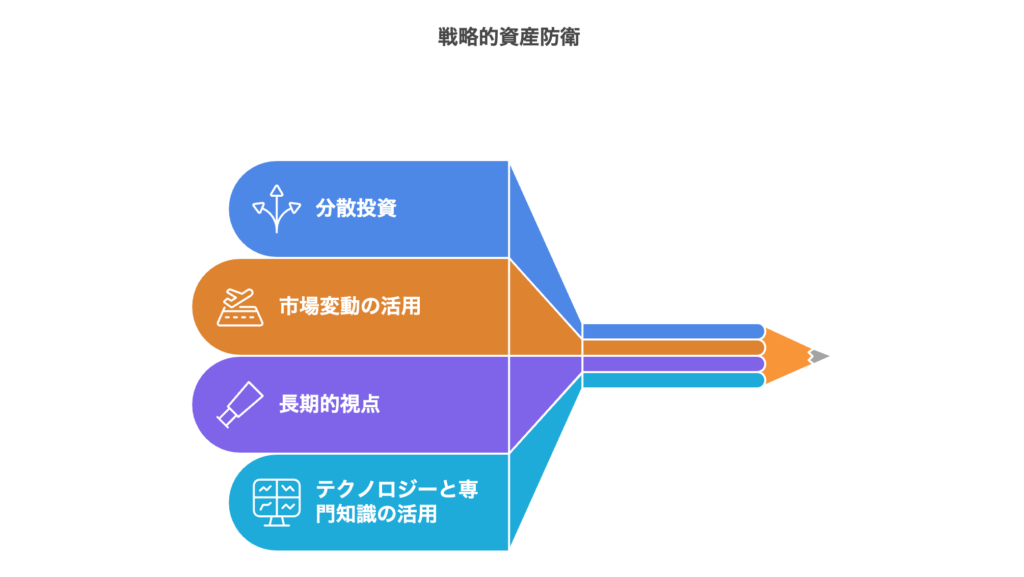

7. まとめ:効果的な資産防衛のためのアクションプラン

ここまでの内容を踏まえ、効果的な資産防衛のための具体的なアクションプランを提案します。市場変動に左右されない資産形成を実現するためのロードマップです。

資産防衛の重要ポイント再確認

✅ 分散投資が資産防衛の基本

- 地理的分散、資産クラス分散、時間的分散の3次元で実行

- 相関関係の低い資産の組み合わせがリスク低減の鍵

- 「eMAXIS Slim 全世界株式(オール・カントリー)」などのグローバル分散型商品の活用

✅ 市場変動を恐れずに活用する資産防衛思考

- 変動は資産防衛のリスクであると同時にチャンス

- 暴落時こそ優良資産を割安に取得できる機会

- 感情ではなく、データと戦略に基づく意思決定

✅ 長期的視点での資産防衛戦略

- 短期的な市場騒音より長期的な経済トレンドに焦点

- 複利効果を最大限に活用する長期保有

- インフレや円安などの長期的リスクへの対策

✅ テクノロジーとプロフェッショナルの戦略的活用

- 最新の資産管理ツールでリアルタイム監視

- 専門家の知見を取り入れつつ自己判断力を高める

- AI・ロボアドバイザーと人間の判断を組み合わせる

資産防衛のためのステップバイステップ・アクションプラン

即実行フェーズ(1ヶ月以内)

| アクション | 具体的なステップ | 活用ツール |

|---|---|---|

| 1. 資産棚卸し | 全ての資産・負債をリスト化し現状把握 | 「マネーフォワードME」「Zaim」 |

| 2. リスク許容度診断 | 年齢、収入安定性、投資経験などから自己分析 | 「WealthNavi」のリスク診断ツール |

| 3. 緊急資金確保 | 生活費6ヶ月分の流動性の高い資産確保 | 「SBI証券MMF」など |

構築フェーズ(3ヶ月以内)

| アクション | 具体的なステップ | 活用ツール/商品例 |

|---|---|---|

| 4. 投資方針書の作成 | 資産目標、許容リスク、投資原則を文書化 | Wordテンプレート(オンラインで入手可) |

| 5. 分散ポートフォリオ構築 | 資産クラス、地域、時間軸での分散実行 | 「楽天-バランス型ファンド」「eMAXIS Slim シリーズ」 |

| 6. 自動投資システム設定 | 積立投資、自動リバランスの設定 | 「つみたてNISA」「iDeCo」 |

最適化フェーズ(6ヶ月以内)

| アクション | 具体的なステップ | 活用ツール/商品例 |

|---|---|---|

| 7. ヘッジ戦略の追加 | ポートフォリオの5-10%をヘッジ資産に配分 | 「三菱UFJ国際-MFGゴールドETF」「米国債ETF」 |

| 8. 税金・コスト最適化 | 税効率とコスト効率の向上策を実行 | 「楽天証券-つみたてNISA」「SBI証券-iDeCo」 |

| 9. 定期レビュー体制構築 | 四半期・年次レビューのカレンダー設定 | Googleカレンダーのリマインダー設定 |

継続フェーズ(常時)

| アクション | 具体的なステップ | 頻度 |

|---|---|---|

| 10. 金融知識のアップデート | 専門書・セミナー・ポッドキャストで学習 | 週1回 |

| 11. 市場変動指標の監視 | 定期的にバリュエーション指標等をチェック | 月1回 |

| 12. ポートフォリオのリバランス | 設定した資産配分比率への調整 | 四半期ごと |

💼 プロのアドバイス:「野村証券」や「大和証券」などの大手証券会社のウェブサイトでは、市場レポートや資産防衛に関するコラムが定期的に更新されています。また、「日本FP協会」認定のファイナンシャルプランナーに相談すると、より個人の状況に合わせた資産防衛策のアドバイスが得られます。

資産防衛戦略の定期的な評価基準

効果的な資産防衛には、定期的な評価と調整が欠かせません。以下の評価基準を参考にしてください:

| 評価基準 | 良好 | 要検討 | 確認方法 |

|---|---|---|---|

| リスク調整後リターン | シャープレシオ0.5以上 | シャープレシオ0.3未満 | 「モーニングスター」のポートフォリオ分析ツール |

| 下落局面での耐性 | 市場の半分以下の下落率 | 市場と同等以上の下落率 | 2020年3月や2022年前半などの下落局面での実績 |

| インフレ対応力 | 実質リターンがプラス | インフレ率を下回るリターン | 名目リターンからインフレ率を引いた値 |

| 流動性水準 | 総資産の10-20%が高流動性 | 高流動性資産が5%未満 | 1週間以内に現金化できる資産の比率 |

市場変動を味方につける資産防衛戦略を実践すれば、不確実な時代でも資産を守り育てることができます。本記事の内容を参考に、ぜひ自身の資産防衛プランを見直してみてください。変動の激しい市場環境だからこそ、先を見据えた準備が成功への鍵となるのです。

8. 資産防衛に関するFAQ

読者からよく寄せられる資産防衛に関する質問とその回答をまとめました。

Q1: 市場暴落時の資産防衛方法として、全て現金化するのは良い戦略ですか?

A: 全て現金化することは一般的には推奨されません。市場のタイミングを正確に予測することは極めて困難であり、暴落後の初期回復局面を逃す可能性が高いためです。むしろ、事前に適切な資産分散を行い、暴落時には段階的な買い増し戦略を実行する方が効果的な資産防衛策となります。

Q2: 資産防衛のために金(ゴールド)はどの程度保有すべきですか?

A: 一般的には、ポートフォリオ全体の5〜10%程度を金などのヘッジ資産に配分することが推奨されています。「三菱UFJ国際-MFGゴールドETF」や「SPDR ゴールド・シェア(1326)」などのETFを通じて、効率的に金への投資が可能です。ただし、金は配当や利息がなく、長期的には株式ほどのリターンが期待できない点には注意が必要です。

Q3: 資産防衛と資産形成はどう違いますか?

A: 資産防衛は、既に保有している資産の価値を守ることに重点を置く戦略で、リスク管理やダウンサイドプロテクションが中心です。一方、資産形成は資産を増やすことを主目的とし、より積極的なリスクテイクを伴うことがあります。理想的なのは、両者のバランスを取りながら、市場環境に応じて比重を調整していくアプローチです。

関連記事

・築古物件 リフォームで2年で投資回収!空き家バンク リフォームコスト計算から収益化まで | 初心者のための地方築古投資ガイド

・投資信託の選び方マニュアル | 信託報酬からリスク評価まで徹底解説

・今からでも遅くない!30代からの資産形成 ~給与所得者のための株式投資入門~

・分散投資とは?新NISA時代の富裕層が実践する賢い資産運用法